Det är en relativt etablerad tanke att börsens bolag på ett ungefär kan kvalitetsrankas enligt deras val av börsplats. Historiskt är det sagt Spotlight, tidigare under namnet Aktietorget, är börsen med bolag av lägst kvalitet, tätt följt av Nasdaqs First North, innan det stora klivet in i finrummet sker upp till Nasdaqs Stockholmsbörs indelad i Small Cap, Mid Cap och Large cap. Häröver finns exempelvis NGM och beQuoted, men dessa listor är ofta mer förbisedda.

Som vanligt är jag alltid nyfiken på att bekräfta, eller dementera om dessa allmäna sanningar verkligen är sanningar eller om det är skrönor. Motivet till dagens intresse är den i det senaste tilltagande debatten kring ordningen i botten, är det verkligen Spotlight som är listan med sämst bolag, eller har First North ramlat ned i botten? På ett och tre års sikt har faktiskt ett index över alla Spotlights bolag överpresterat First North, och det är sannolikt denna utveckling som legat till grund för den förekommande debatten.

En kort introduktion till börserna är att Nasdaq Stockholm (ägt av Nasdaq) och NGM (ägt av Börse Stuttgart Group) är de två reglerade handelsplatserna, medan First North, Spotlight och NGM Nordic SME inte är det. Huruvida listan är reglerad spelar liten roll för den enskilda småspararen, men kan innebära väsentliga skillnader för professionella investerare. De oreglerade handelsplatserna har lägre krav på rapportering och redovisning och det utesluter många institutionella investerare, och tar därmed även bort den etablerade kursdrivande effekten av ett ökat fondägande, särskilt uttalat för bolag med BV 2-5 miljarder som stiger upp mot 10 miljarder.

Ämnet: Har listbyten en kurspåverkande effekt? har studerats i ett flertal studier. Jag har tagit del av ett antal studier daterade mellan 2011 och 2017. Följande stycke kommer redogöra för deras resultat:

I studien bära eller brista - byte av noteringslista från 2011 konstateras att listbyten är välstuderade och att det råder konsensus om att företag som genomgår listbyten efter verkställandet har en negativ avkastning på cirka fem procent under det efterföljande året. Författarna hänvisar till flertalet storskaliga amerikanska studier och menar att fenomenet upptäcktes redan på 1930-talet. Med anledning av detta väljer studien att göra ett mer nischat och praktiskt djupdyk: De studerar byten mellan börser i Sverige, dvs t.ex. från Nasdaqs oreglerade First North till deras reglerade Stockholmsbörsen, men inte segmentindelningar, t.ex. flytt från Small Cap till Mid Cap (något som dock i dagens tydligt index-drivna marknad kan ha effekt på flöden och som gett upphov till intressanta rörelser i aktier som Latour och Investor, se t.ex. Handla Spread:en i Investors A och B-aktie).

De förklarar rationalen bakom ett listbyte:

Genom att byta till en större handelsplats hoppas företag att få tillgång till högre likviditet och större omsättning i aktien

Ett listbyte signalerar en positiv framtidssyn till aktiemarknaden

En finare lista kan attrahera fler aktieanalytiker och annan medial uppmärksamhet

Prestige. Det har gjorts studier som visar att just prestige är en viktig anledning till att byta, då det anses som en milstolpe att bli noterade på en finare lista - något som ser bra ut på ledningens CV men också kan ge signaler om trygghet till kunder och investerare.

Men trots de många goda anledningarna att byta marknadsplats finner de resultat förenliga med tidigare litteratur. En månad efter bytet uppgår den genomsnittliga avkastningen till -4,57% och på ett års sikt med -20,2%.

Resultaten är av sådan karaktär att byten till listor med högre krav har en ännu tydligare statistiskt signifikant negativ utveckling på -26,47% negativ CAR, medan byten mellan högre till lägre eller mellan två listor med samma krav, inte visade samma signifikanta resultat. De företag som byter till listor med lägre krav har endast en CAR på -1,36% - en liten och i detta fall ej statistiskt signifikant siffra.

Författarna upptäcker dock att de ser en positiv utveckling i positiv abnormal överavkastning innan själva listbytet sker. Något som jag kommer att återkomma till i min analys av andra studier.

Som förklaringsmodell till den efterföljande underprestationen lyfter författarna att listbytet kanske sker på så vis att företagsledningar “passar på” att genomföra ett listbyte till högre krav efter en överpresterande period, och att de efter bytet återgår till mer normal prestation. Att samma fenomen inte uppstår med bolag som byter till en lista med lägre krav förklaras sannolikt av att dessa bolag redan upplevt en sjunkande aktiekurs, vilket således motiverar att listbyte och att det mycket väl kan vara så att även dessa bolag normaliseras i deras utveckling, och alltså slutar gå lika dåligt, kanske t.om. delvis drivet av just lägre kostnader och rapporteringskrav.

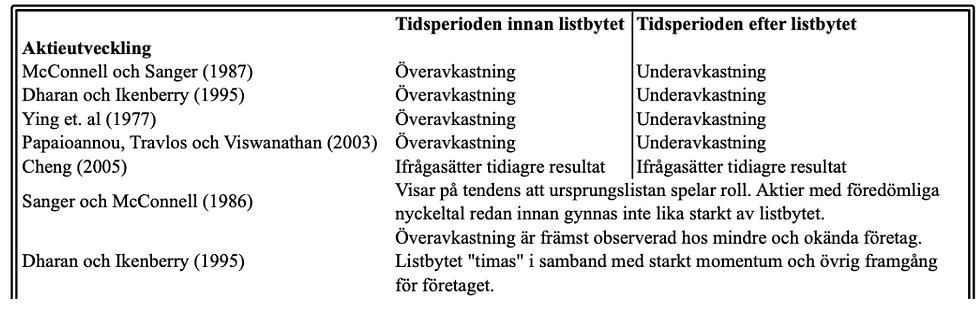

I en annan studie, som jag återkommer till senare i texten, redovisas följande tabell som etablerar referensramen för tidigare forskning kring över- och underavkastning innan och efter listbyte.

Olika effekter av listbyte

I studien Vad blir effekterna av listbyten? från 2015 fastslås att bolag som genomför listbyten i uppåtgående led har en statistiskt siginifkant minskad volatilitet i deras aktiekurs, även om studien inte kan påvisa att volymen eller likviditeten ökar - något som alltså kan vara ett motiv till att genomföra själva listbytet från första början.

Från Lunds universitet kom 2016 examensarbetet Byte av segment och lista – glädjefyllt rus eller väntande baksmälla? De studerade två saker - segmentsbyten: att exemeplvis gå från OMX Small cap till OMX Mid cap, och listbyten. Deras slutsats var annorlunda från ovan. De fann att företag som bytte lista hade en överavkastning på 25,63 procent CAAR för perioden innan bytet (förenligt med tidigare studier) och en överavkastning på 14,68% efter bytet. Då studien är något modernare och studerar tidsperioden 2007-2015, är det intressant att tänka att det är nya förhållanden som råder på marknaden. Även denna studie kunde inte påvisa någon signifikant skillnad gällande aktielikviditet

Abnormal överavkastning INFÖR listbytet

I jakten på mer moderna studier återfinns Svenska listbyten - en studie om marknadens reaktion vid byte till Nasdaq Stockholm från UU år 2017. Denna visar liksom ovan studie att det är bra att äga aktier inför “upplistning” till Stockholmsbörsen, men faller åter in med konsensus att det är svagt negativt att äga dessa aktier efter genomfört listbyte. Denna studie genomfördes med 57 bolag under 2004-2016 och ger stöd för att särskilt de 15 sista handelsdagarna innan listbytet är gynnsamma ur ett aktieägarperspektiv, medan resterande tid ger en lägre totalavkastning än för jämförbara bolag.

Således noterar studien resultat förenliga med tidigare forskning och författarna hänvisar bland annat till, och jag citerar: “Ying et al (1977), som studerar ett eventfönster på totalt 48 månader, finner 16,68% positiv abnormal avkastning sex månader inför listbyte och -4,92% efter listbytet. McConnell och Sanger (1987) samt Dharan och Ikenberry (1995) finner båda att det sker negativ abnormal avkasting efter listbytet på 12 respektive 36 månaders sikt.”

Intressant är dock den handelsstrategi som kan härröra från dessa resultat. Studien visar att 50 av 57 urvalsbolag hade en positiv avkastning de femton dagar som föregår ett listbyte, och att den genomsnittliga totalavkastningen för dessa bolag under denna tid är 10,2%. Den starka utvecklingen ses runt t=0 i nedan graf.

Sammanfattningsvis visar denna studie en positiv abnormal avkastning inför listbytet och en negativ sådan efter, denna gång dock med statistisk insignifikans.

Vidare stöd för tidig avkastning

Jag anser fenomenet med överavkastning inför listbyten som mycket intressant, då listbyten annonseras i PM i förväg. Investerare kan alltså enkelt utnyttja en strategi som utnyttjar tendenser till överavkastning inför verkställande av listbyten. Därför har jag sökt ännu mer stöd i litteraturen för detta, och finner i Abstract till Annonsering av ett listbyte: En studie om abnorm avkastning och aktielikviditet för listbyten i Sverige att bolag som genomgår en upplistning från First North till Stockholmsbörsen har en abnorm positiv avkastning på +5,19% under annonseringsdagen och efterföljande dag, och en utveckling på ytterligare 2,22% de efterföljande 9 handelsdagarna, vilket studieförfattarna anser vara i linje med det teoretiska ramverk som finns runt listbyten från oreglerade till reglerade marknader.

Stöd för detta fås också på andra sidan Atlanten, där jag återfinner en text från Seeking Alpha som refererar till en studie av Heiber för 2017+2018 sample visade att 68% av aktier som upplistades från OTC till en reglerad handelsplats hade haft en positiv aktiekursutvecking inför detta och att denna i regel var stark, men att efter genomfört byte så stod majoriteten av aktierna lägre ett år efter upplistningen i förhållande till deras upplistningspris, och att hela gruppen således hade en negativ avkastning på -16% på ett år efter genomfört listbyte.

Tillbaka till listbytefenomenet

Enligt studien Succé eller fiasko?: - Hur påverkas bolagsavkastning av byte mellan Sveriges MTF-marknadsplatser från 2017 genereras ingen överavkastning inför bytet när det görs mellan två (oreglerade) MTF-handelsplatser. Denna studie ger alltså stöd för att fenomenet med positiv aktieutveckling inför listbyte uppstår i bolag som går från en oreglerad handelsplats till den reglerade Stockholmsbörsen.

Slutligen en återgång till en äldre, men en snygg, studie från 2011, som även den diskuterar steget upp till Stockholmsbörsen: Steget in i börsens ”finrum”: Så påverkas marknadsvärdet och likviditeten för bolag som väljer att byta noteringsplatsplats från alternativa handelsplatser till Stockholmsbörsen

Denna studie, som under perioden 2001-2010 studerar 30 bolag, visar att studiebolagen överavkastar OMX Stockholm samt en grupp referensbolag med cirka 34-35% under perioden 250 handelsdagar (ett år) innan listbytet, medan de därefter underavkastar jämförelsegrupperna med 11 respektive 6 procent under det efterföljande året.

De konstaterar att handelsdagen som det offentliggörs att bolaget blivit godkänt för notering på Stockholmsbörsen så överavkastar aktien med 3,7% indexjusterat. Men även den efterföljande perioden är positiv och inför första handelsdagen med det genomförda bytet är avkastningen 2,4% indexjusterat.

Liksom tidigare studier påvisade de också en underavkastning den efterföljande perioden efter listbytet. Till skillnad från ett antal andra studier ovan, så kunde de också visa en förbättrad aktielikviditet efter listplatsbytet vilket visades genom en minskad spread mellan köp- och sälj, ett ökat djup i handeln samt en ökad omsättning i förhållande till bolagets marknadsvärde. Som redogjort för kunde studier ovan endast påverka en minskad volatilitet, men denna studies resultat stämmer relativt väl in med annan litteratur på ämnet:

Nutida exempel:

Ett bolag som såg stora framgångar runt coronapandemin var Bio-Works. Därefter har dock deras framgång upphört och bolaget krymper tvåsiffrigt varje rapport. Nyligen genomförde de ett listbyte mellan de två MTF-handelsplatserna First North och Spotlight. Förklaringen till detta lyfts vara att Spotlight “utgör ett mer kostnadsoptimalt och flexibelt alternativ för Bio-Works, som därigenom åstadkommer bättre förutsättningar för framtida värdeskapande utifrån ett noteringsperspektiv. Styrelsen konstaterar även att listbytet medför direkta besparingar avseende notering samt emissionskostnader för den företrädande Företrädesemissionen och TO2.”. Det framgår tydligt att bytet görs av kostnadsbesparande skäl “vilket sparar ansenliga summor för oss i löpande utgifter”, kommenterar Bio-Works ordförande Peter Ehrenheim.

Ett bolag som istället går från Spotlight till en reglerad lista, OMX Small Cap, är EQL Pharma. Deras VD Axel Schörling kommenterar: "Noteringen på Nasdaq's huvudlista är en kvalitetsstämpel på EQL Pharma och ett naturligt steg i vårt bolagsbygge. Vi växer för närvarande med runt 40% och har som mål att fortsätta vara en snabbväxare, i många år till. Genom Nasdaq-noteringen får vi dessutom tillgång till internationella kapitalmarknader och institutionella investerare kan i större utsträckning än tidigare bli delägare i EQL."

I kontexten av ovan studier utgör EQL Pharma således en högriskinvestering - aktien har gått 10x pengarna under tiden på Spotlight och bytet tycks till stor del vara motiverat av prestige. Det är ännu alldeles för tidigt för att utvisa resultatet av detta byte, men nu cirka en månad efter att det genomförts kan konstateras av genomförandet-av-listbytet-dagen fortsatt utgör ATH för bolagets aktie, som sjunkit med -15,5% därefter. De cirka 15 handelsdagar som föregick genomförandet av listbytet steg aktien med cirka +20%. Bio-Works aktiekurs är idag densamma som när listbytet genomfördes för ett par veckor sedan.

Sammanfattning

Fenomenet att bolag som genomgår en upplistning från en oreglerad marknadsplats till en reglerad sådan på ett års sikt underavkastar index tycks således fortsatt vara gällande. Denna studieanalys finner en intressant handelsmöjlighet i det att de företag som kommer att genomgå ett listbyte tenderar att överavkasta marknaden, en abnormal avkastning som uppstår även mellan tidpunkten för tillkännagivandet av det planerade listbytet och genomförandet. Det tycks således gå att tjäna ett flertal procent på att utnyttja planerade listbyten, samtidigt som själva genomförandet kan utgöra en lämplig tidpunkt att sälja aktier även för långsiktig investerare.

Comments